こんなお悩みにお答えします。

本記事の内容

・楽ラップとは

・メリットとデメリット

・筆者の運用実績(2020年5月末時点)

筆者の情報

・2017年から資産形成について勉強開始。

・国内外株式、投資信託、つみたてNISA、金積立、仮想通貨など幅広い投資を実践中

・2017年ほぼ貯金ゼロから、総資産500万円達成(2020年6月)

楽ラップの特徴を知って、自分に向いているか考えてみましょう!

楽ラップとは

楽ラップとは、楽天証券のロボットが、みなさんの代わりに資産運用をしてくれるサービスのことです。

申し込み時に簡単なアンケートを行い、そのアンケート結果をもとに、「どの程度の値動きを許せるか」というリスク許容度を決定します。

そのリスク許容度の設定のもと、ロボットアドバイザーがあなたの代わりに資産の配分や売買・管理などの資産運用を行うサービスです。

毎日の売買を全自動でしてくれるため、毎日の株価チェックをする必要はありません。そのため、資産運用に伴う手間を大きく減らすことが出来ます。

投資信託との違い

投資信託は購入するもので、ロボットアドバイザーは契約するもの、と言われています。

投資信託に投資をするときには、自分でファンドを選んで購入します。

一方で、楽ラップなどのロボアドバイザーに投資するときは、自分で個別の投資信託を購入することはありません。その代わりに、ロボアドバイザーに資金を預け、ロボアドバイザーの一存で投資先の投資信託を決めていきます。

楽ラップをオススメする理由

それでは、楽ラップをオススメする理由をご紹介していきます!

1万円からはじめられる

楽ラップの特徴は、1万円から投資をスタートできる手軽さです。

楽ラップは似たようなサービスのWealthNaviでは、最低投資額として10万円準備する必要があります。

特にこれから投資を始める初心者の方にとっては、投資と同時に貯金も進めていかなければならない方も多いと思います。

小額から始められることは、投資初心者にとって大きなメリットです。

ロボットアドバイザーが面倒な手間を省いてくれる

楽ラップを使えば、資産形成のうえで手間になる4つの作業をまとめて代行してくれます!

・あなたのリスク許容度に基づき、自動で資産運用方針を決めてくれる

・自動で銘柄の買い付けてくれる

・購入銘柄を定期的に評価、変更してくれる

・世界中の最新の投資情報を自動で分析してくれる

これから投資を始めようと思っても、専門的な知識を勉強するのは時間もかかるし、大変ですよね。

楽ラップなら、投資初心者でも手軽に投資を始めることができます。

下落ショック軽減機能(TVT機能)でリスクを抑えられる

楽ラップには、下落ショック軽減機能(TVT機能)を備えています。

これは、他のロボットアドバイザーには無い機能です。

具体的には、平均株価の価格変動が大きくなった際、株式への投資割合を減らして債権の投資割合を高めることで、資産の価格変動を抑制します。

この機能があるため、資産が急激に下落することを防げるのが楽ラップの特徴です。

つみたて投資でコツコツ資産を増やせる

楽ラップの積立投資の特徴は、【毎月1万円以上】で【1円単位】で出来ることです。

積立投資とは【一定額(口数)】を定期的に購入し続ける投資方法です。相場が上がった時も下がった時も、短期的な変動を気にすることなく、リスクを抑えた資産形成が可能となります。

積立投資が出来るロボアドバイザーは少ないので大きなメリットです。

注意点

楽ラップにはメリットもたくさんありますが、デメリットもあります。本記事では細かい話は抜きにして、筆者が最も大きなデメリットと感じる点を1つ紹介します。

手数料がやや高い

デメリットは手数料がやや高いことです。

楽ラップは手数料コースが「①固定報酬型」と「②成功報酬併用型」の2種類あり、結論的には「①固定報酬型」を選んだほうが良いのですが、どちらにしても手数料がやや高いです。

自分で投資信託を選択して米国株式の投資信託を選んだ場合、手数料は0.1~0.3%程度のものを見つけることができます。

一方、楽ラップの手数料は「①固定報酬型」で0.715%です。

便利な機能が付いている分、その分の手数料が若干高くなります。

(↑楽ラップの公式HPより)

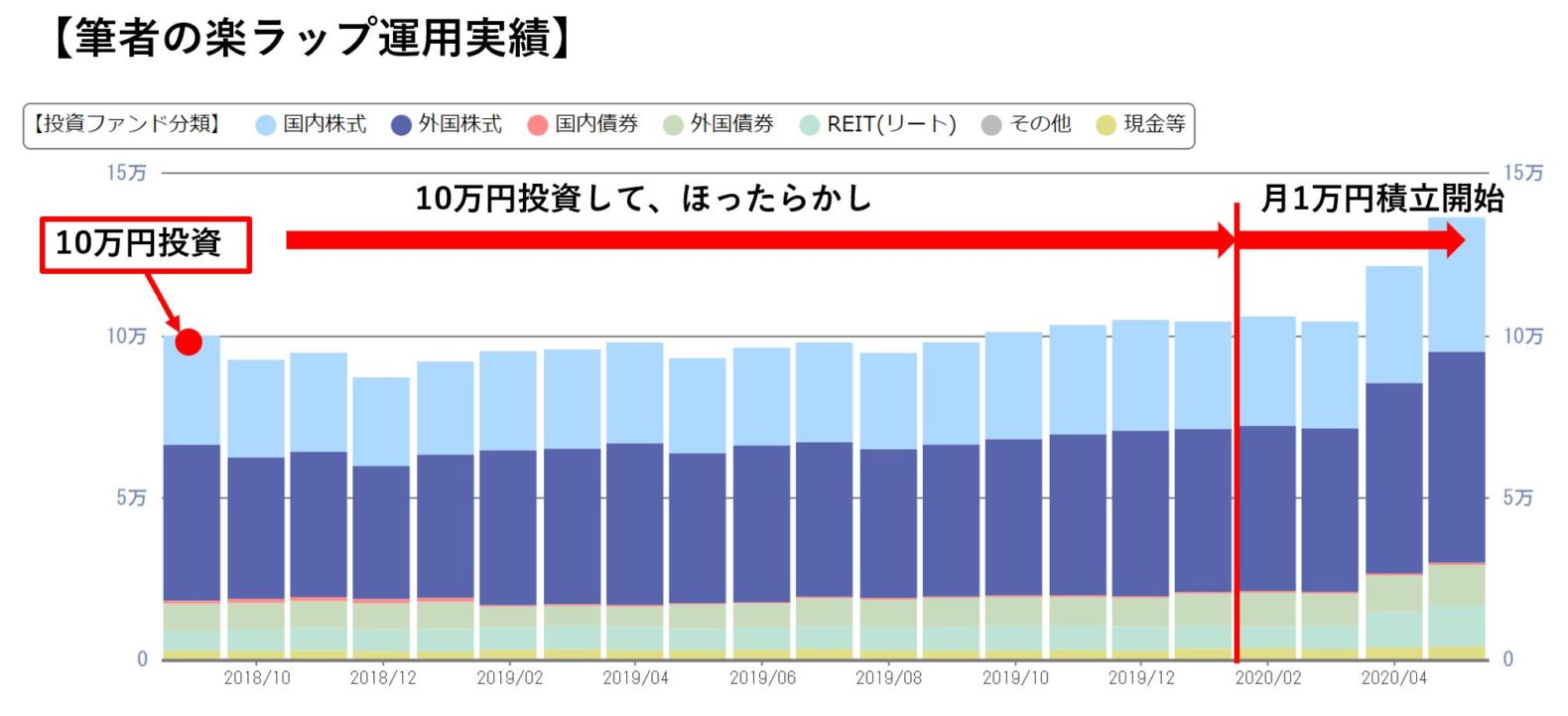

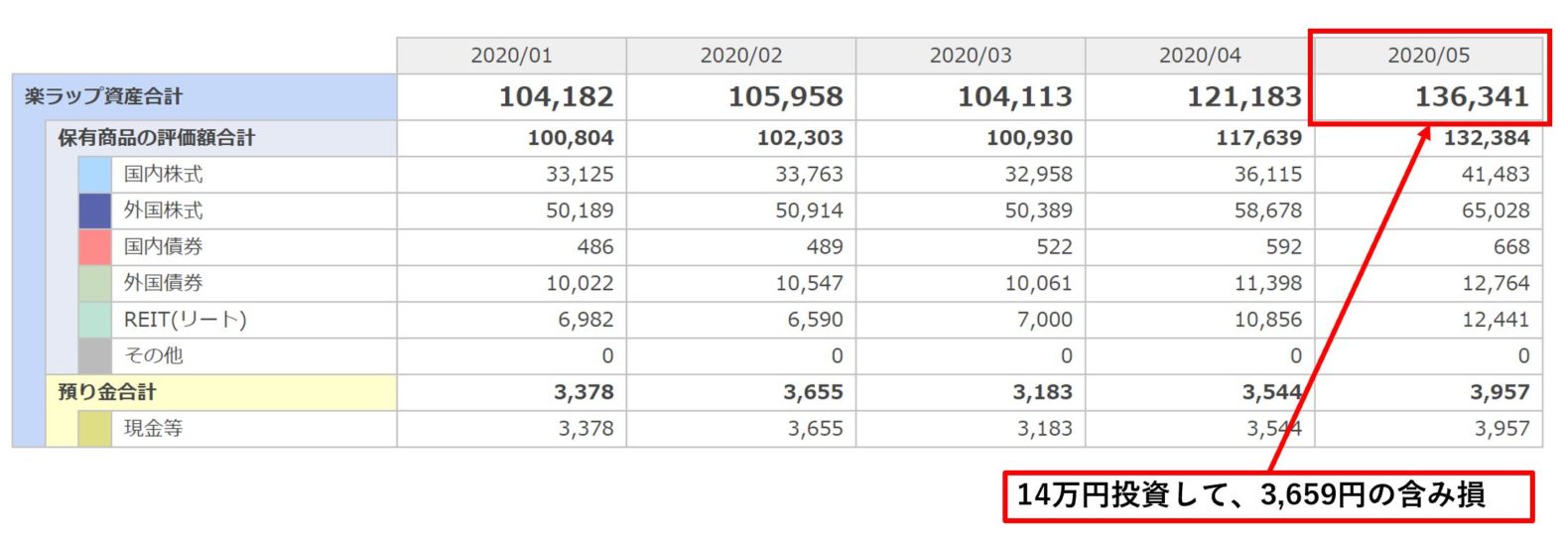

筆者の運用実績

それでは、筆者の楽ラップ運用実績を公開します。

前提

まず、前提のご紹介。

・2018年9月に10万円を投資

➡結論としては、1万円ずつ積み立てたほうが良かったです。反省しています。

・リスク許容度は最高の5を選択

➡米国株に多めに投資したかったため、一番値動きが激しいコースを選択

・2020年2月から、毎月1万円のつみたてを開始

➡コロナで買い時が来ると予想したため

筆者の実績

実績は下のグラフ2つを見てください!

最終的に、2020年5月末時点では、14万円投資して、3,659円の含み損となっています。

反省点としては、最初に積み立てを選ばず、一度に10万円つっこんだこと、その後積み立てを継続できなかったこと(積立NISAで精一杯でした)ですね。

積立を継続していればプラスになっていた状況です。

公式HPの運用実績

楽ラップの運用実績はすべて丁寧に公式HP()に載っていますので、気になる方は確認してみてください。

私が選択している「リスク許容度:5」のコースの運用実績だけ、ここで紹介しますね。

(↑楽ラップの公式HPより)

2018年以降はしばらく停滞気味ですね。

もし僕が2016年から楽ラップを始めていれば、10万円が13万円くらいになっていました。

(その頃、私は飲み歩いてばかりで貯金ゼロでしたが…)

まとめ

楽ラップには、活用すべきメリットがたくさんあります!

筆者は始めたタイミングと、勉強不足で始めてしまったため、今のところはそのメリットを最大限活かした結果になっていませんが、これから積立を継続することで数年後にはプラスに転じる可能性が高いと信じています。

ロボアドバイザーを使った各社サービスと比較すると、比較的開始するハードルが低いので、コツコツと少しずつ資産形成を始めたい方は試してみてください。

初めての投資デビューは積立NISAがオススメです!

↓↓↓筆者の積立NISA2年分の実績を公開しています↓↓↓

-

-

【結婚を機に始めよう】つみたてNISAで長期的な資産形成<20代夫の開始2年目レポート>

続きを見る